Information

無料相談実施中!お気軽にご相談下さい。

24時間・時間外受付可能!

- 092-725-8777

受付時間:平日午前9時~午後5時30分 - ご相談・ご予約・お問合せ

人傷社が保険金を支払ったのちに自賠責から回収したお金の扱いは?

- 更新日:2026.4.10

- 投稿日:2022.3.27

事案の概要

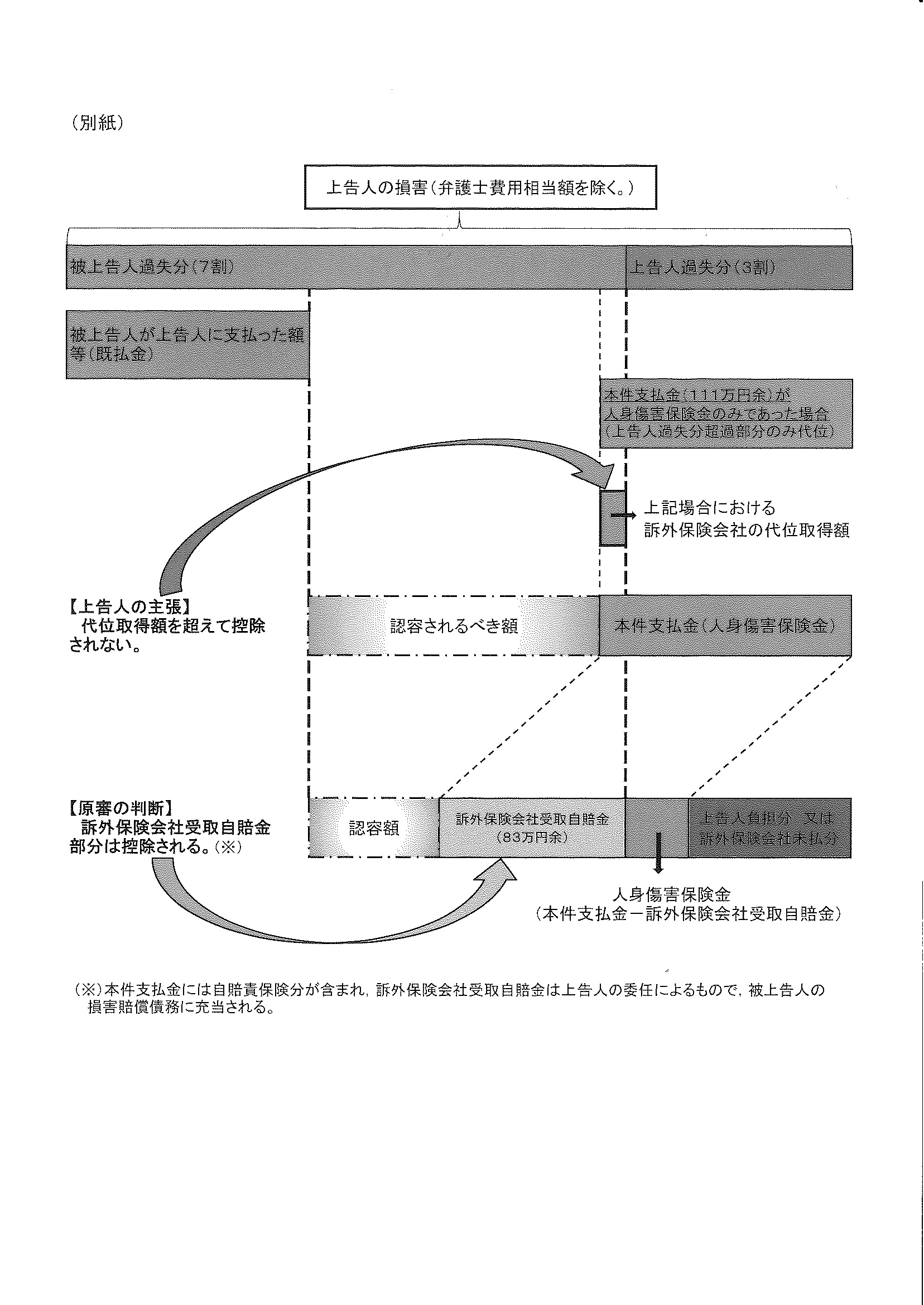

最初に、事案の概要から説明します。概ねの金額を示しています。 被害者(上告人)が福岡で交通事故に遭遇し、治療費や休業損害や後遺症含め、トータルで340万円に及ぶ損害を被りました。被害者に30%の過失がある事故態様です。

加害者(被上告人)は治療期間中に24万円を内払しました。被害者は、自ら自賠社に被害者請求し後遺症14級認定されて自賠社から75万円を直接受け取りました。

そして加害者との裁判を始める前に、被害者は人傷社から、自ら自賠責保険に直接請求する方法もあるという説明を受けたうえで、人傷支払基準に則して111万円を受け取りました。人傷社は被害者に111万円支払った後、加害者の加入する自賠責から83万円を回収しました。

人傷社に被害者が署名捺印して、提出した協定書には「保険金を受領した場合は、自賠責保険金の請求受領に関する一切の権限を人傷社に移転する」「人身傷害保険金額を限度として、自賠責保険への請求権を含め、被害者の加害者に対する損害賠償請求権は人傷社に移転する」との記載がありました。

争点の所在:人傷社が回収した83万円の充当先はどちらか

続いて、争点の所在です。被害者が人傷社から受け取った111万円の中で、のちに自賠責保険から人傷社が回収した83万円を除く28万円の部分が、被害者が加害者に対して請求できない3割の部分(=340万円×3割=102万円の部分)に充当されるのは、これまでの最高裁判例でハッキリしています(最高判2012/2/20判時2145号103頁)。

また、被害者が加害者から直接内払された24万円、そして、自賠社から直接受け取った75万円が、被害者が加害者に対して請求できる7割の部分(=340万円×7割=238万円の部分)に充当されるのも、賠償実務上でハッキリしています。

ところが、人傷社が被害者に支払った110万円の中で、のちに自賠責保険から人傷社が回収した83万円の部分については、被害者が加害者に対して請求できない3割の部分に優先して充当されるのか(A説)、逆に、被害者が加害者に対して請求できる7割の部分に充当できるのか(B説)、どちらとすべきかに関する最高裁判例はこれまで存在せずに、下級審が分かれていたのです。

最高裁ウェブサイトの事案解説に用いられていた上記の別紙図のとおり、前者なのか後者なのかで、被害者と加害者との間の判決で、加害者に対し賠償を命じる金額が大きく変わってきます。B説だと、A説に比べて、人傷社がのちに自賠責保険から回収した83万円をまるまる削られる格好になってしまうからです。

福岡高裁の判断:協定書の文言を重視しB説を採用

福岡高判2020/3/19判タ1478号52頁は、上記協定書の文言を重視し、人傷社は被害者の委任に基づきのちに自賠責保険から83万円を回収したのだから、被害者は人身傷害保険金の受領によって同時に自賠責保険から83万円を受け取ったことになり、その83万円は被害者が自賠社から直接75万円を受け取ったのと同様の扱いをなすべきだという理由で、被害者に不利なB説を採用したのです。交通事故賠償実務はびっくりたまげました。

最高裁の判断:A説を採用し被害者の賠償請求権は減少しないと明言

これに対し、最高判2022/3/24判タ1501号73頁は、合議体全員一致で、福岡高裁の判断を覆し、次の(1)~(3)の理由からA説を採用することを明言し、人傷社が人身傷害保険金を支払ったのちに自賠責保険から一部を回収したとしても、そのことによって被害者の加害者に対する損害賠償請求金額が減少するものではないと言い切りました。

なお、この裁判例は加害者と被害者との間で裁判が実施された場合にものなので、加害者と被害者との間で交渉のみで決着がついた場合にも適用されるとまでは明言されていません、私は扱いを異にする理由はないと感じていますが。

最高裁の結論には私も全く異論ないですが、ただ3番めの理由に関しては協定書の文言をそこまでハッキリ排斥してよいと言い切れるのか、さすがに独断が強いのではないかなという印象もあります。

(1)人身傷害保険金額は、被害者が自賠責保険から支払を受けていないときは、のちに回収できる自賠責保険金額を考慮することなく、人傷社の約款で定める所定基準に従って算定される。このことからすれば、たとえ人傷社と被害者との間で自賠責保険に請求可能な部分も含めて人傷一括払いの合意をした場合であっても、被害者にとっては人身傷害保険金のみが支払われたものと理解するのが通常であり、そこに自賠責保険からの支払分が含まれているとみるのは不自然不合理である。

(2)B説を採用した場合、被害者に過失相殺がなされるときは、人傷社が人身傷害保険金の支払により代位取得する、加害者宛の損害賠償請求権の範囲は、人身傷害保険金額を下回ることにはなる。この場合、人傷一括払いの合意により、人傷社は自己が支払った人身傷害保険金の全額について自賠社への求償を行いそれを自らの懐に確保できるものと解釈すると、人傷社が、別途、人身傷害保険金を追加払いしない限り、人傷社の最終的な負担額が減少し、結果、被害者の損害の填補に不足が生じることとなるが、このような事態が生じる約款解釈というのは、人傷保険金支払時の当事者の合理的意思には合致しない。

(3)上記協定書の記載につき、各書面の説明内容と約款の内容を併せ考慮すると、上記協定書の説明内容は、人傷社が保険代位することができることについて確認あるいは承認する

久留米市で交通事故のお困りごとを福岡の弁護士に無料相談

私が交通事故に強い理由

-

高い専門性

特に、重度後遺障害の案件ほど、それらの専門知識の組み合わせにより、弁護士次第で獲得できる賠償金額が大きく変わってきます。

-

豊富な実績

交通事故案件について私と同じ年数を重ねて同じ分量を取り扱ってきた弁護士は、余り(特に九州山口のほうには)いないのではないでしょうか。

-

責任持って対応

菅藤法律事務所では、私自身が責任をもって全ての交通事故案件を対応させていただいております。

-

日々情報更新中

論文集の数行の記載から裁判例を探り出して、自己の主張の根拠づけに利用したことは何度あるかわかりません。

各種情報記事

最新記事

- 2026.07.13

- 福岡市中央区30代男性(14級)

- 2026.06.28

- 労災にも該当する交通事故で後遺障害をこうむった際の控除調整とは?

- 2026.06.22

- 夫婦そろっての新婚旅行キャンセル料金、夫のみの怪我でも請求できる?

この記事の著者・運営者:菅藤法律事務所 菅藤 浩三

福岡を拠点に、交通事故被害者の問題解決をサポートする現役の弁護士。弁護士歴約25年、2000件以上の交通事故案件を解決してきた豊富な実績を持つ。東京大学卒業後、合格率2.69%の司法試験に合格。整理回収機構の顧問弁護士や、日本弁護士連合会・福岡県弁護士会の委員を歴任するなど、交通事故分野における高い専門性と信頼性が評価されている。

当サイトでは、長年の経験と実績を持つプロの弁護士だからこそ書ける、信頼性の高い一次情報などを発信しています。

弁護士歴(抜粋)

-

1992年

司法試験合格

-

1995年

福岡県弁護士会に弁護士登録

-

2004年

整理回収機構 九州地区顧問 就任

-

2006年

菅藤法律事務所を設立

公的役職歴(抜粋)

-

2010年~

日本弁護士連合会「市民のための法教育委員会」副委員長

-

2010年~2013年

福岡県弁護士会「法教育委員会」委員長

-

2014年~

福岡県弁護士会「ホームページ運営委員会」委員長

-

2015年~

福岡県弁護士会「交通事故委員会」委員